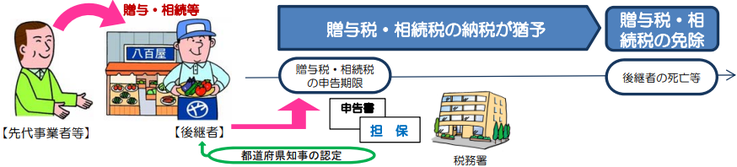

○ 個人版事業承継税制は、青色申告(正規の簿記の原則によるものに限ります。)に係る事業(不動産貸付業等を除きます。)を行っていた事業者の後継者※1として円滑化法の認定を受けた者が、平成31年1月1日から令和10年12月31日まで※2の贈与又は相続等により、特定事業用資産を取得した場合は、

① その青色申告に係る事業の継続等、一定の要件のもと、その特定事業用資産に係る贈与税・相続税の全額の納税が猶予され、

② 後継者の死亡等、一定の事由により、納税が猶予されている贈与税・相続税の納税が免除されるものです。

※1 平成31年4月1日から令和8年3月31日までに「個人事業承継計画」を都道府県知事に提出し、確認を受けた者に限ります。

2 先代事業者と生計を一にする親族からの特定事業用資産の贈与・相続等については、上記の期間内で、先代事業者からの贈与・相続等の日から1年を経過する日までにされたものに限ります。

この制度の対象となる「特定事業用資産」とは、先代事業者(贈与者・被相続人)の事業の用に供されていた次の資産で、贈与又は相続等の日の属する年の前年分の事業所得に係る青色申告書の貸借対照表に計上されていたものをいいます。

① 宅地等(400㎡まで)

② 建物(床面積800㎡まで)

③ ②以外の減価償却資産で次のもの

・ 固定資産税の課税対象とされているもの

・ 自動車税・軽自動車税の営業用の標準税率が適用されるもの

・ その他一定のもの(一定の貨物運送用及び乗用自動車、乳牛・果樹等の生物、特許権等の無形固定資産)

(注)1 先代事業者が、配偶者の所有する土地の上に建物を建て、事業を行っている場合における土地など、先代事業者と生計を一にする親族が所有する上記①から③までの資産も、特定事業用資産に該当します。

2 後継者が複数人の場合には、上記①及び②の面積は各後継者が取得した面積の合計で判定します。

3 先代事業者等からの相続等により取得した宅地等につき小規模宅地等の特例の適用を受ける者がいる場合には、 一定の制限があります。

(出所)国税庁HP