2025/01/31

令和5年分(令和5年12 月31日時点)の国外財産調書の提出状況は以下のとおりです。 国税庁では、引き続き制度の周知・広報に努めていくほか、国外財産調書の提出を要すると見込まれる方や記載内容に不備がある方に対して文書照会を行うなどの取組を継続し、その適正な提出を確保することを通じて国外財産に係る課税の適正化に一層努めていくこととしています。

2025/01/20

令和6年5月22日付課評2-27「令和6年分の基準年利率について」(法令解釈通達)について、令和6年10月分から12月分の基準年利率を定め、下記のとおり改正したから、これによられたい。

2024/12/27

「租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律」第10条の6第2項第1号及び「外国居住者等の所得に対する相互主義による所得税等の非課税等に関する法律」第41条の2第2項第1号に規定する「報告対象国」は以下のとおりです。...

2024/12/18

令和5年分における被相続人数(死亡者数)は1,576,016人(前年対⽐100.4%)でした。そのうち相続税の申告書の提出に係る被相続人数は155,740人(同103.2%)、その課税価格の総額は 21兆6,335億円(同104.6%)、申告税額の総額は3兆53億円(同107.4%)でした。

2024/12/18

資料情報等から申告額が過少であると想定される事案や、申告義務があるにもかかわらず無申告であると想定される事案等について、相続税の実地調査を実施しました。 令和5事務年度においては、令和4事務年度から、実地調査件数(8,556 件)、追徴税額合計(735億 円)は、ともに増加(対前事務年度⽐104.4%、109.8%)しました。 〇 相続税の実地調査事績

2024/06/21

○ 個人版事業承継税制は、青色申告(正規の簿記の原則によるものに限ります。)に係る事業(不動産貸付業等を除きます。)を行っていた事業者の後継者※1として円滑化法の認定を受けた者が、平成31年1月1日から令和10年12月31日まで※2の贈与又は相続等により、特定事業用資産を取得した場合は、 ①...

2024/06/21

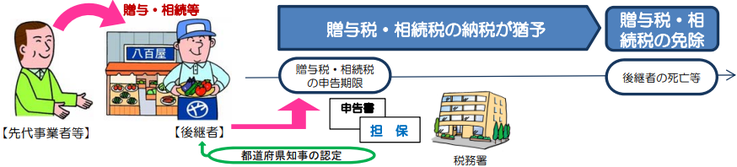

○ 法人版事業承継税制は、後継者である受贈者・相続人等が、円滑化法の認定を受けている非上場会社の株式等を贈与又は相続等により取得した場合において、その非上場株式等に係る贈与税・相続税について、一定の要件のもと、その納税を猶予し、後継者の死亡等により、納税が猶予されている贈与税・相続税の納付が免除される制度です。

2024/01/04

国税庁においては、納税者の利便性の向上等の観点から、「あらゆる税務手続が税務署に行かずにできる社会」を目指し、申告手続等のオンライン化、事務処理の電子化、押印の見直し等、国税に関する手続や業務の在り方の抜本的な見直し(税務行政のデジタル・トランスフォーメーション(DX))を進めているところです。...

2023/12/12

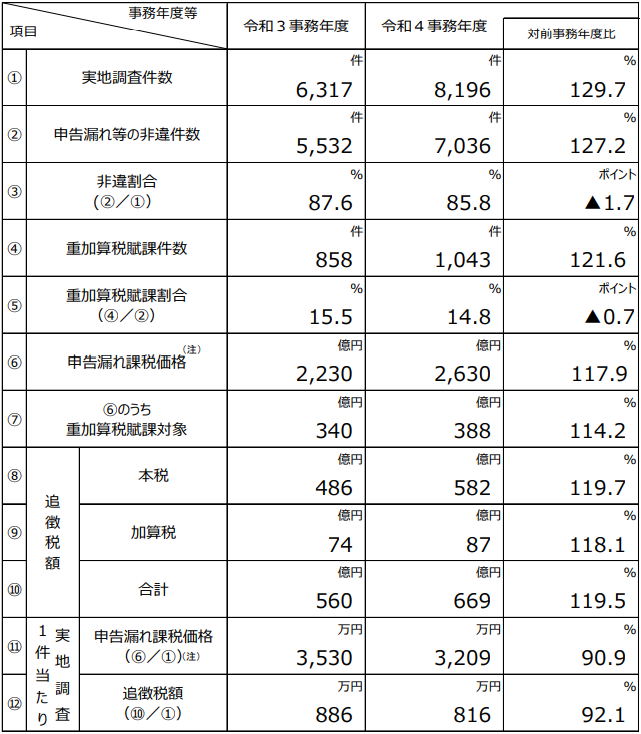

相続税の実地調査は、資料情報等から申告額が過少であると想定される事案や、申告義務があるにもかかわらず無申告であると想定される事案等について、実地調査を実施しました。 令和4事務年度においては、令和3事務年度から、実地調査件数(8,196件)、追徴税額合計(669億円)は、ともに増加(対前事務年度⽐129.7%、119.5%)しました。

2023/12/12

令和4年分における被相続⼈数(死亡者数)は1,569,050⼈(前年対⽐109.0%)でした。 そのうち相続税の申告書の提出に係る被相続⼈数は150,858⼈(同112.4%)、その課税価格の総 額は20兆6,840億円(同111.3%)、申告税額の総額は2兆7,989億円(同114.6%)でした。